高額療養費制度と医療費控除について

皆さん、健康に自信ありますか?

私は胃腸が弱ってきましたが、至って健康です。

最近親族に病気が発覚しました、今すぐどうこうとは無いですが、長い治療期間が始まりました。

いざ家族で病気や怪我での通院や入院となると気が動転し満足に動けないと思い、医療費が高額になった際の対応をまとめてみました。

高額医療費制度と医療費控除

高額医療費制度

医療費の家計負担が重くならないよう、医療機関や薬局の窓口で支払う医療費が1か月(月の1日から末日まで)で上限額を超えた場合、その超えた額を申請により還付を受けることができる制度です。

⇒厚生労働省ホームページ(高額療養費制度を利用される皆さまへ)

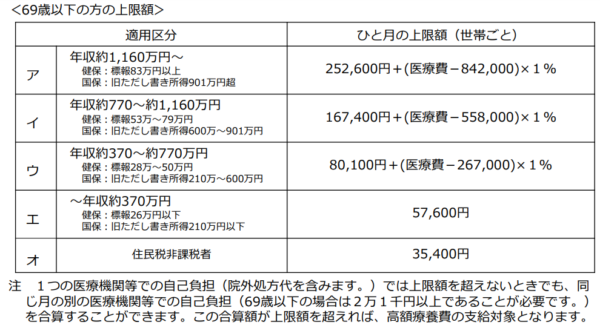

上限額は、年齢や所得に応じて定められ、負担を更に軽減するしくみも設けられています。高額療養費は受診月の翌月1日から2年以内に申請する必要があります。

上の表を使い条件は、40代男性年収400万円、医療費総額100万円、自己負担額30万円(病院窓口での支払い)で試算すると。

自己負担上限額

80,100円+(1,000,000円ー267,000円)✕1%=87,430円

還付される金額

300,000-87,430円=212,570円

申請時に記載した振込指定先口座には212,570円振り込まれます。

還付金の支払いまでには、医療機関と医療保険間の確認作業も有り、3ヶ月程度かかります。加入している医療保険によっては医療費のお支払いが困難なときの、高額療養費支給見込額の8割相当額を無利子で貸付を行う「高額医療費貸付制度」があります。

医療費控除

確定申告時に所得税の計算をするときに、課税対象の所得から医療費を差し引く(医療費控除)ことにより課税対象金額が減り所得税や住民税に反映されます。

医療費控除は、1月1日から12月31日までの1年間に支払った医療費が10万円(総所得金額などが200万円未満の人は、総所得金額などの5%)を超えた場合に受けられます。

医療費控除の計算 (課税所得が350万円の場合、所得税率は20%)

医療費1 Aさんの医療費自己負担額(病気で1か月治療、うち1週間入院)

①入院・治療費:合計10万円

②退院後の通院・薬代:10万円

③差額ベッド代:4万円 (医療費控除対象外)

医療費2 Aさんの医療費自己負担額(生活習慣病治療)

④診察・薬代:3万円

保険金 ①に対して、保険会社より5万円の保険金が支払われた

計算すると次のようになります。

医療費控除額は、1年間で支払った医療費の合計から保険金などで補填(ほてん)された金額と10万円を差し引いて求めます。

医療費控除額 = 医療費合計(10万円+10万円+3万円) - 保険金で補填された金額(5万円) - 10万円 = 8万円

医療費控除額8万円 × 所得税率20% = 1万6000円

医療費控除額8万円 × 住民税率10% = 8000円

所得税と住民税を合わせると2万4000円の税金を減らす効果があります。

年金受給者はまた別の算出方法になっています。

まとめ

今回は調べれば調べるほど疑問が湧き記事を書き上げるまで時間がかかりました。

年齢や収入の差、年金受給者などの違いにより、算出方法が変わったり、そもそも対象でなかったりなど勉強になりました。

しかし、公共の制度なのでいろいろと変更や追加があると思うのでアンテナは広くしておきたいです。

他にはこんなブログやっています。