2024年からの新NISAとiDeCoについて考える

皆さん、NISA(一般・つみたて)やiDeCoやっていますか?

自分は少額ながら一般NISAとiDeCoをやっています。

来年2024年から現行NISAが新NISAに変更し使いやすくなります。

今回、自分と同じように少額で投資している・又はこれから投資を考えている方にむけての記事です。

現行NISAと新NISA、iDeCoの紹介

まずはNISA制度とは、通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。

例 利益:1000円に約20%の税金を徴収され手元に入るのは800円

NISAは、「NISA口座(非課税口座)」内で、毎年非課税枠の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度です。

例 利益:1000円非課税なので手元に入るのは1000円

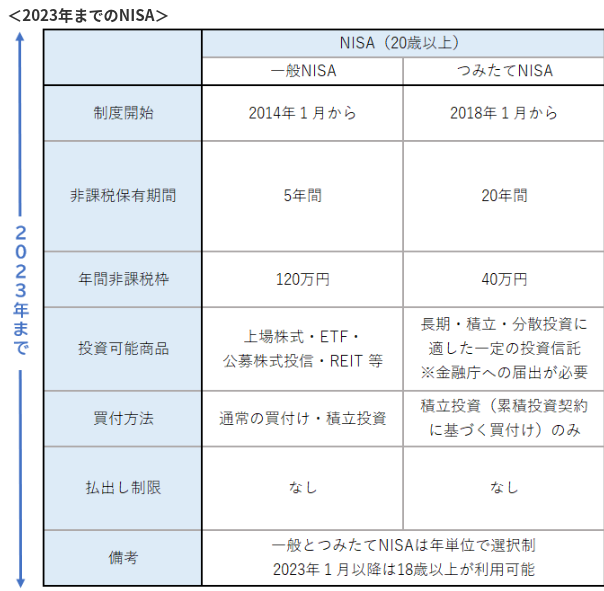

現行NISAはサラッと行きます。

引用:金融庁

新NISAは

引用:金融庁

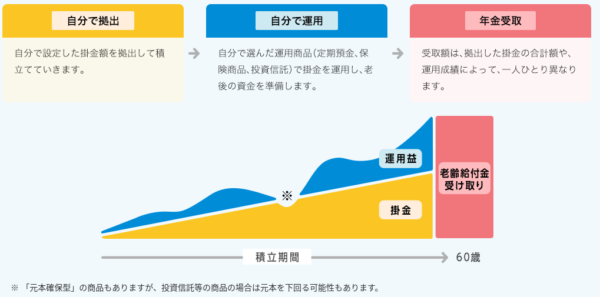

iDeCoとは?

引用:iDeCo公式サイト

で、メリットは?

・掛金が全額所得控除:掛金全額が所得控除の対象となり、仮に毎月の掛金が1万円の場合、所得税(10%)、住民税(10%)とすると年間2.4万円、税金が軽減されます。

・運用益も非課税で再投資:NISAと同じく金融商品から得られる利益が非課税で再投資されます。

・受け取る時も控除:年金として「公的年金等控除」、一時金の場合は「退職所得控除」の対象となります。

デメリットも

年金なので、60歳になるまで引き出すことができずほぼ掛け金の拠出を止めることができません、ただし、一定以上の障害状態になった場合や死亡した場合は、60歳前でも、障害給付金や死亡一時金を受給できます。

私みたいな少額投資家さんへ、iDeCoを始める前に伝えたいこと

iDeCoは口座を保有するだけで金融機関により2,052円〜7,000円程の手数料が発生します。

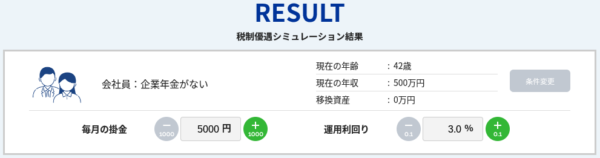

自分は小遣いから最低掛け金の5,000円でiDeCoを始めると下記のモデルでシミュレーションするとこのようになります。(SBI証券より)

9,000円節税になりますが2,052円手数料が引かれ、実質6,948円の節税。

掛け金を10,000円で計算し直すと、18,100円節税になり同じ手数料の2,052円が引かれ16,048円になります。

最低掛け金でも赤字にはなりませんが正直あまり節税の実感がわきません、さらに年間の旨味は少ない上に60歳になるまで資産を引き出すことができません。

そこで、2024年から始まる新NISAです。現行NISAでは一般とつみたての併用は不可でしたが、新NISAでは併用が可能になりました。

なのでiDeCoを始める前にまずは、2024年からですが新NISAでつみたてと成長投資枠(一般)で始めるのがいいと思います。

まずは新NISAの枠を埋める

自分の現行NISA(一般)は年間120万円の5年で600万円の枠すら埋めれていませんが、iDeCoに手を出し月々5,000円の拠出とその資産の売却は60歳まで不可です。

iDeCoは掛金が全額所得控除と受け取り時の控除がありますが、つみたてNISAも運用益も非課税は一緒です。

なので、自分の裁量でつみたてができる新NISAの1800万円の枠を埋めれる見込みができてからのiDeCoでも遅くはないと思います。

まとめ

少額投資家はまずは新NISAの枠を埋めて(埋めれる見込み)からiDeCoへ、枠を埋めれる頃には資金的にも余裕ができるので、iDeCoで拘束されても苦にならないと思います。

今回はこれからiDeCoを考えている少額投資化の方へのアドバイスでした、あと数年早く新NISAの制度になっていればと羨ましい限りです。

もしこれから投資を始めるなら、楽天証券やSBI証券などのネット系がオススメです。

今回の記事の他に、こんなブログやっています。

EDC(普段持ち歩く物)